事業譲渡

事業譲渡概要

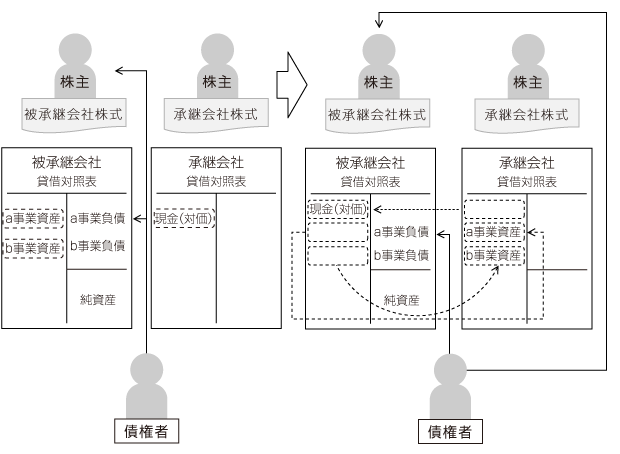

事業譲渡とは、事業譲渡会社が保有・負担する一定の事業目的のために組織された有機的一体としての機能的財産の譲渡を言います。具体的には特定の事業のために事業譲渡会社が保有・負担する資産・負債を譲受会社に個々別々に移転することを言います。

この事業譲渡の法律的な基本的性格は個々の資産・負債の特定承継(売買等)となります。具体的には譲渡する事業に供用されている個々の資産の売却等とそのために負担している個々の負債の債務引き受けにあたります。

また、税務上も基本的には個々の資産・負債の時価をもって譲渡が行われたものとして取り扱われます。なお、直接の規定はないものの、実務上超過収益力として妥当と認められる範囲での営業権(税務上ののれん)の引継が認められます。

このような基本的性質から事業譲渡に際して経営者側・従業員側・被承継会社側での留意点は以下のようになります。

事業譲渡における法律上・税務上の課題

経営者側(法律面・税金面)

| 法律面 |

組織法上 そもそも事業譲渡は会社分割のような会社法等の組織法上の行為とは異なり、上に述べたような個々の資産・負債の個別的な特定承継であるため、組織法上は手続き的な責任(ex:株主総会での特別決議等)以外を経営者が負うことはありません。 私法上 私法上においても基本的には会社分割と同じく、事業譲渡の当事者はあくまで会社であり、また、事業譲渡前後で経営者の譲渡会社の株主であることに変更ありませんので、本来的には私法上の問題は生じません。 |

|---|---|

| 税務面 |

上にも述べたとおり、事業譲渡前後で経営者が譲渡会社の株主であることに変更ありませんので、事業譲渡自体につき経営者個人に課税関係が生じることはありません。 |

従業員側(法律面・待遇面)

| 法律面 |

上にも述べたとおり事業譲渡は個々の財産の特定承継となりますので、法律上の原則としては、譲渡会社・譲渡承継会社間で承継があった場合従業員の同意が必要(民法625条1項)となりますし、反対に従業員が承継を望んでも譲渡会社・譲渡承継会社間で合意がなければ労働関係は法律上当然には承継されません。 |

|---|---|

| 待遇面 |

上の法律面の欄でも書いた通り、原則的には労働関係も個別の特定承継が必要となりますので、待遇面についても個別の合意が必要です。しかし待遇面においても下級審で判断が分かれているのが現状です。 |

会社側(法律面・税金面)

| 法律面 |

上述のとおり事業譲渡は個々の資産・負債の特定承継となりますので、資産の譲渡にはそれぞれの対抗要件等を移転する必要がありますし、負債の引継であって免責的債務引受の場合には債権者の同意が必要となります。 |

|---|---|

| 税務面 |

税金面においても個々の財産の譲渡・債務引受となりますので、法人税法上資産の譲渡益や負債の免除益が発生することになります。さらに、その資産負債の時価と承継価額とが乖離する場合には受贈益・寄付金課税がなされます。

|

- 事業承継に関するお問い合わせはこちら

-

- 078-334-0200(代)

- jigyoshokei@src-japan.net

- Introduction事業承継 スキーム概要説明

- Means事業承継の経緯と動機

- 関係者への承継

- 外部からの経営者迎え入れ

- 第三者への承継

- 廃業等

- Law & Tax Subject各承継形態別

法律上・税務上の課題 - 株式譲渡

- 会社分割

- 事業譲渡

- 税務上のポイント

- 倒産法制を利用した事業承継

- SRC SchemeSRCにおけるスキームの考え方

- Calculation Method承継金額算定方法概要

- 評価方法選定考慮要因

- インカム・アプローチ

(収益方式) - マーケット・アプローチ

(比準方式) - ネット・アセット・アプローチ

(純資産法) - SRC Evaluation MethodSRCの評価方法

- Advisory Staffアドバイザリースタッフ